Terminale kontenerowe

Gdańsk wciąż rośnie. Świnoujście chce też

Terminale kontenerowe

Gdańsk wciąż rośnie. Świnoujście chce też

Fot. mat. prasowe terminal Kontenerowy Baltic hub

Światowy handel opiera się na transporcie morskim, który obsługuje 90% ładunków. Coraz istotniejszą rolę odgrywają w nim kontenery. Za rynkiem starają się podążać polskie porty, których łączne możliwości przeładunkowe wynoszą obecnie około 5,076 mln TEU rocznie, a mają wzrosnąć do prawie 9 mln. Liderem przeładunków jest gdański Baltic Hub (dawniej DCT), a po nim gdyńskie terminale. Trójmiejskie porty mogą jednak wkrótce doczekać się nowego rywala – ma być nim planowany terminal kontenerowy w Świnoujściu.

Gdy w 2016 roku do Gdańska wpływał kontenerowiec MSC Maya o długości 395 metrów i ładowności ponad 19 tysięcy TEU pisały o tym wszystkie media. Należący grupy Mediterranean Shipping Company statek zacumował przy jedynym wtedy istniejącym terminalu głębokowodnym. Szybko okazało się, że to dopiero początek. Już w 2019 roku pobito kolejny rekord – do Gdańska wpłynął jeden z największych na świecie MSC Gülsün, należący do tego samego armatora co MSC Maya. Długość Gülsüna to już 400 m, a ładowność to przeszło 23 tysiące TEU. Być może przed nami kolejne rekordy, bo kontenery dominują w przewozach morskich, a armatorzy budują coraz większe jednostki.

Pionierska Gdynia, gdański hub

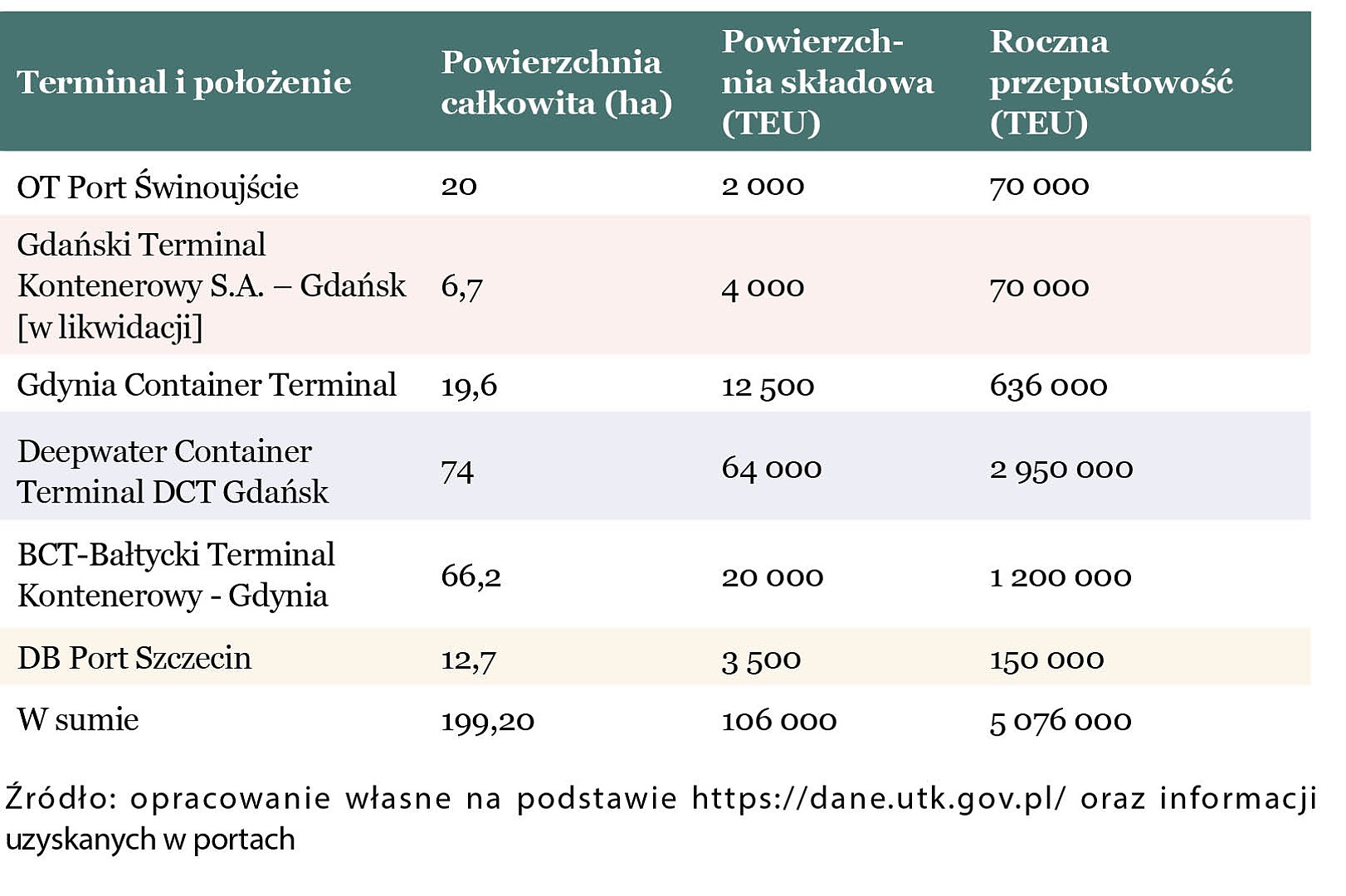

Zdobywcą rekordowych zawinięć jest gdański Baltic Hub, wcześniej znany pod nazwą DCT. To hegemon zgarniający ponad połowę krajowych ładunków. Gdy startował w 2007 roku zajmował obszar 36 hektarów, miał nabrzeże 650 m i mógł przeładować rocznie 500 tys. TEU. W latach 2008 – 2014 wielkość przeładunków wzrastała co roku przeciętnie aż o 57% stąd terminal był stale powiększany. W 2016 uruchomiono kolejne nabrzeże, a potencjał przeładunkowy doszedł do 2,95 milionów TEU rocznie. To ponad połowa całego polskiego potencjału. Co więcej – Baltic Hub ma status huba, czyli portu, który obsługuje regularne linie kontenerowe Azja - Europa. Tuż koło niego działał Gdański Terminal Kontenerowy (70 tys. TEU).

Mniejszym portem, ale za to z dłuższymi tradycjami jest Gdynia. Tutaj w 1979 roku powstał Bałtycki Terminal Kontenerowy. Jego zdolność przeładunkowa wynosi 1,2 mln TEU. W pobliżu jest Gdynia Container (636 tys. TEU).

Najsłabiej wypada dzisiaj zachodnie wybrzeże. W zespole portów Szczecin - Świnoujście działają zaledwie dwa niewielkie terminale: DB Port Szczecin (150 tys. TEU) i OT Port Świnoujście (70 tys. TEU). Tym samym ich udział w liczącym blisko 5,076 mln TEU polskim potencjale przeładunkowym wynosi nieco ponad 4%.

2 mln TEU w Świnoujściu

Ta sytuacja ma się jednak zmienić, gdyż zachodnie wybrzeże szykuje się do walki o kontenerowy tort. I ma do tego atuty. Porty w Szczecinie i Świnoujściu, które stanowią jeden zespół są atrakcyjnie położone i dobrze skomunikowane. Leżą na drodze łączącej Skandynawię ze środkową i południową Europą, a także na najkrótszej drodze morskiej łączącej Finlandię, Litwę, Łotwę i Estonię z Niemcami i Europą Zachodnią. W zasięgu są też całe Niemcy i Europa Zachodnia z ich potężną infrastrukturą drogową, a leżące dosłownie na granicy Szczecin i Świnoujście są przecież w nią wplecione.

Dlatego w Świnoujściu ma powstać port zewnętrzny z głębokowodnym terminalem kontenerowym. Jego zdolność przeładunkowa ma wynieść 2 mln TEU, co stawiałoby go na drugim miejscu w Polsce – tuż po Baltic Hub. Terminal ma móc jednocześnie obsługiwać dwa statki o długości 400 m i jednego 200 m. Obecnie trwa kolejny przetarg na inwestora i operatora. Nowy port ma wystartować na przełomie 2025 i 2026 roku.

- Ten proces był zaburzony przez pandemię, poprzez ograniczenia w podróżach i trudności w organizacji spotkań, wywołane działaniami zmierzającymi do ograniczenia rozprzestrzeniania się epidemii. Niemniej, jesteśmy obecnie w przededniu wyłonienia przyszłego partnera portu, który będzie realizował tę inwestycję – mówi Monika Woźniak-Lewandowska, specjalistka ds. komunikacji i PR w Zarządzie Morskich Portów Szczecin i Świnoujście S.A.

Trójmiasto

Trójmiasto nie zamierza jednak czekać biernie. Baltic Hub jest już w trakcie budowy trzeciego terminala, który ma zwiększyć roczną przepustowość do 4,5 mln kontenerów. W lipcu podpisano umowę na roboty budowlane z konsorcjum Budimex i Deme. Prace pogłębiające i rekultywacyjne mają ruszyć w październiku. Otwarcie T3 planowane jest na połowę 2024 roku, a zakończenie projektu na drugi kwartał 2025 roku. Całkowity koszt inwestycji opiewa na około 500 milionów euro. O ile wcześniej budowa terminalu była realizowana przy wsparciu funduszy unijnych, o tyle T3 jest finansowany wyłącznie ze środków własnych Baltic Hub i zewnętrznych kredytodawców.

Plany rozbudowy ma także Gdynia, która prowadzi przetarg na budowę portu zewnętrznego. Wpłynęły cztery oferty, w tym także od Grupy ICTS, tj. operatora BCT. Port zewnętrzny dałby możliwość obsługi większych statków kontenerowych.

- Jesteśmy w dialogu z ZMPG jako jeden z dopuszczonych do rozmów po pierwszej turze konkursu - mówi Michał Kużajczyk, dyrektor ds. handlowych BCT. - Wszystko zależy od tego, jaką finalną wizję rozwoju tego terminala będzie miał port. Nie bez znaczenia jest również przyszły dostęp drogowy i kolejowy do nowego pirsu. W grę wchodzi bardzo poważne finansowe zaangażowanie inwestora i decyzja na pewno będzie przez niego starannie i wielowymiarowo rozważana.

Przedstawiciele BCT są jednak ostrożni w deklaracjach ewentualnego zwiększenia mocy przeładunkowych w przyszłości. Operator chce skupić się na inwestycjach odtworzeniowych w infrastrukturę przeładunkową, celem utrzymania najwyższego poziomu usług.

Za rozbudową terminali wskazują liczby

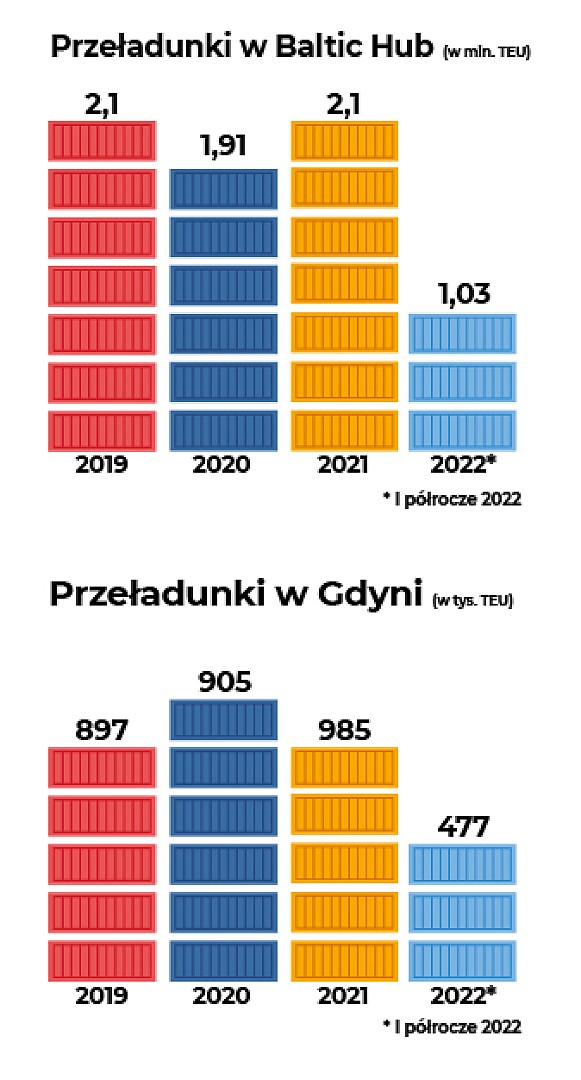

Zarówno Trójmiasto, jak i zespół Szczecin - Świnoujście chcą jak najwięcej skorzystać na transporcie kontenerowym. W 2019 Baltic Hub przeładował 2,1 mln TEU, tym samym po raz pierwszy przekroczyło barierę 2 mln TEU. Rok później – gdy wybuchła pandemia wynik spadł do 1,91 mln TEU, by w 2021 znów zamknąć się wynikiem 2,1 mln TEU. Pierwsze półrocze 2022 roku udało się przeładować 1,073 mln TEU.

W Gdyni, w 2019 roku przeładowano w sumie 897 tys. TEU, w 2020 – 905 tys., a w 2021 – 985 tys. Jeżeli chodzi o 2022 rok to póki co jest niewielki spadek. W pierwszym półroczu 2022 roku zanotowano 477 tys. TEU wobec 478 tys. w 2021. Dodając niewielki udział Szczecina i Świnoujścia roczny wynik w 2021 wyniósł około 3,2 mln TEU. Tymczasem jeżeli wszystko pójdzie zgodnie z planem terminale głębokowodne w ciągu 3 lat mają dać Polsce przepustowość w sumie zbliżającą się do 9 mln TEU. Czy wszystkie moce będą wykorzystywane?

- Obecne przeładunki są na poziomie około 3,2 mln TEU[SM1] . Zakładając wzrost przeładunków, co jednak w najbliższej perspektywie nie jest tak oczywiste jak jeszcze na początku roku, i rozwój nowych połączeń, w końcu terminale głębokowodne otworzą kolejne porty na ruch transoceaniczny, wolumen może się zwiększyć, jednak daleka jestem od wyrokowania w tej chwili, czy podaż będzie równa popytowi - ocenia Marta Waldmann.

Najwięcej pytań rodzi zasadność budowy terminala w Świnoujściu. Krzysztof Urbaś, prezes zespołu portów w Szczecinie i Świnoujściu nie ma wątpliwości, że rynek zmieści kolejnych graczy: - Gdynia posiada dwa terminale w porcie wewnętrznym oraz planuje nowy - w porcie zewnętrznym. W gdańskim Porcie Północnym, zewnętrznym na dwóch nabrzeżach działa Baltic Hub i port planuje trzeci etap rozbudowy terminalu. Nasz zespół portowy praktycznie żadnego terminalu nie ma. Pomijam wewnętrzny terminal w Szczecinie obsługujący 100 tys. TEU, bo to inna skala. Tym bardziej dziwią pojawiające się czasami zapytania – po co terminal w Świnoujściu? Czy tego tortu wystarczy dla wszystkich? Nie mam co do tego wątpliwości. Analitycy prognozują, iż w ciągu 15 - 20 lat liczba kontenerów w polskich portach może osiągnąć 8 mln TEU. Teraz nie realizujemy nawet połowy tego potencjału. W portach bałtyckich przeładowuje się obecnie 8 - 9 mln TEU. A prognozy w podobnym horyzoncie czasowym dla Bałtyku to ok. 15 mln TEU. Dynamika przyrostu oraz prognozy wręcz nakazują inwestowanie, przygotowanie portów do obsługi potencjału tych 8 - 9 mln TEU w okresie 15 - 20 lat – przekonuje Krzysztof Urbaś.

A czy Świnoujście mógłby stać się konkurencją dla portów niemieckich?

- Opinie co do zasadności budowy terminala w Świnoujściu i czy mógłby stać się konkurencją dla portów niemieckich, są mocno podzielone. Widzieliśmy jednak w przypadku strajków w portach niemieckich, że Gdańsk przejął rolę portu zastępczego, z którego nadawane były intermodalne pociągi do Niemiec. Taki kierunek przepływów nie jest wykluczony, sprawdził się w czasie zawirowań operacyjnych, ale sceptycznie podchodziłabym do regularnej obsługi rejonu Niemiec z polskich portów – ocenia Marta Waldmann.

Niemcy nie chcą terminala

W trakcie rozważań dotyczących konkurencyjności świnoujskiego terminala wobec portów niemieckich nie można pominąć sprawy protestów ze strony Meklemburgii Pomorza Przedniego. Zarzut - budowa terminala może nieść zagrożenie dla środowiska. Rząd sąsiadującego z Pomorzem Zachodnim landu wystąpił nawet do Polski o włączenie go do procedury zatwierdzenia. Głosy krytyczne padają też ze nadmorskich miejscowości: Ahlbeck, Heringsdorf, Bansin, które sąsiadują ze Świnoujściem. To popularne miejsca wypoczynkowe, a ich mieszkańcy uważają, że terminal zmieni ich charakter. Polskie władze - zarówno samorządowe, jak i krajowe uspokajają jednak, że żadnych zagrożeń nie ma. Ani dla środowiska, ani dla kurortów, gdyż terminal nie powstanie na granicznej wyspie Uznam, ale położonej dalej wyspie Wolin. To właśnie tam wybudowano terminal LNG. Ta lokalizacja oznacza, że terminal kontenerowy nie będzie miał styczności nie tylko z niemieckimi plażami, ale dzielącą je plażą świnoujską. Warto dodać, że Świnoujście z powodzeniem łączy funkcje przemysłowe ze statutem uzdrowiska, a na swoim terenie jeden z największych rezerwatów ptaków.

W tle tej dyskusji jest afera wokół Fundacji Klimatycznej Meklemburgii Pomorza Przedniego powołanej w 2021 roku przez władze tego landu. Oficjalnym celem fundacji była ochrona środowiska. Po najechaniu Rosji na Ukrainę i całkowitym zablokowaniu Nord Stream 2 wybuchł jednak skandal. Okazało się, że faktycznym celem fundacji było doprowadzenie do zakończenia budowy Nord Stream 2 wbrew sankcjom USA i protestom krajów bałtyckich, w tym Polski. Niemieckie media podają, że fundacja w krótkim czasie zdążyła udzielić aż 119 zamówień na rzecz 80 usługodawców w łącznej kwocie 165 mln euro w ramach tzw. „operacji gospodarczej”. Całość była finansowana przez rosyjski Gazprom, który wg „Welt am Sonntag” przekazał fundacji aż 192 mln euro. Parlament krajowy w Schwerinie powołał już komisję śledczą do wyjaśnienia skandalu, który obciąża m.in. tamtejszą premier Manuelę Schwesig. W tej sytuacji władze landu muszą skupić się na rozwiązywaniu skandalu, a kolejne protesty co do terminala w Świnoujściu mogą zejść na dalszy plan.

Sukces zależy od właściciela i operatora

Analizując konkurencyjność polskich terminali względem siebie i zagranicznych portów należy też brać pod uwagę ich strukturę właścicielską. To nie tylko rywalizacja państw jako właścicieli terenów portowych, ale wielkich grup kapitałowych, które budują i zarządzają terminalami na całym świecie. Gdański Baltic Hub należy do konsorcjum złożonego z: PSA International Ptd Ltd (40%), Polskiego Funduszu Rozwoju (30%) i IFM Global Infrastructure Fund (30%). Kluczowy jest tutaj PSA - to gigant obecny w 26 krajach, 56 lokalizacjach, posiadający 60 terminali. Główne operacje prowadzi w Singapurze, który plasuje się na drugim miejscu na świecie i Antwerpii (15 na świecie).

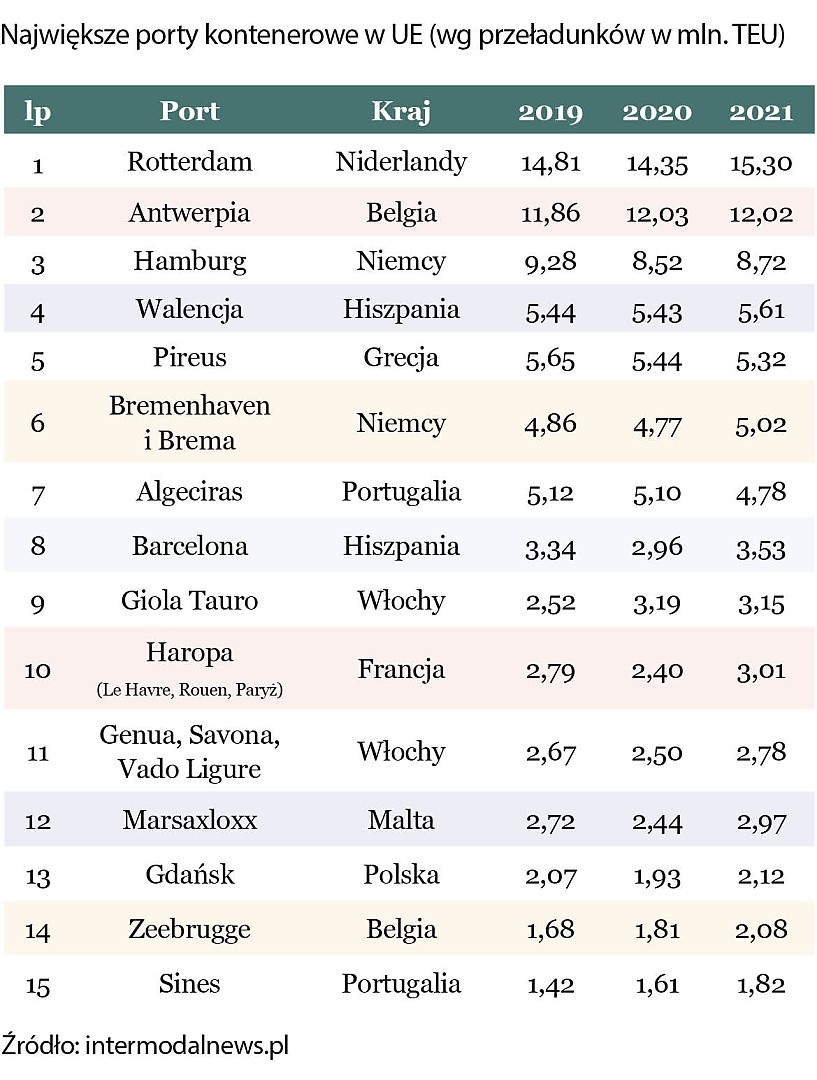

Warto tutaj dodać, że żaden z europejskich portów nie jest w pierwszej dziesiątce świata. Największy europejski port – Rotterdam zajmuje dopiero 11 miejsce, druga jest Antwerpia, a trzeci – Hamburg (18 na świecie).

Gdyński BCT należy do International Container Terminals Services Inc. Wywodząca się z Filipin grupa ma 32 terminale kontenerowe w 19 krajach. Właśnie negocjuje z portem w Gdyni dzierżawę na kolejne 30 lat.

DB Port w Szczecinie jest z kolei częścią Grupy Deutsche Bahn AG.

Otwarta jest sprawa terminala w Świnoujściu, gdzie swoje oferty złożyły dwa podmioty. Pierwszy to Baltic Gateway Ltd., brytyjska firma wspierana przez Jamesa Sutcliffe, założyciela gdańskiego DCT. Druga oferta wpłynęła od konsorcjum składającego się z Deme Concessions N.V. z Belgii oraz Qterminals W.L z Kataru. Deme od 140 lat buduje infrastrukturę morską na całym świecie, to właśnie ta firma będzie budować T3 w Gdańsku. QTerminals jest z kolei operatorem portów i terminali, zarządza m.in. portem Hamad w Katarze, Antalya w Turcji i Olvia w Ukrainie.

- Struktura własnościowa terminali znacząco wpływa na konkurencyjność. PSA jest jednym z wiodących operatorów terminali na świecie. ICTSI, Hutchinson, to również doświadczone organizacje z wypracowanymi standardami i relacjami z armatorami. Stąd tez bardzo ciekawi mnie, czy i kto zdecyduje się na operowanie na planowanym terminalu w Świnoujściu. Uważam, że sukces i powodzenie tego terminala w dużej mierze zależy od właściciela, operatora, który wypracuje dobre warunki współpracy z armatorami i przyciągnie na terminal duży wolumen kontenerów – podsumowuje Marta Waldmann.

Charles Baker

Dyrektor zarządzający i członek zarządu Baltic Hub w Gdańsku

Wojciech Szymulewicz

Prezes Zarządu BCT Gdynia

Krzysztof Urbaś

Prezes Zarządu Morskich Portów Szczecin i Świnoujście SA

Marta Waldmann

Starszy specjalista ds. rozwoju logistyki w Łukasiewicz – Poznańskim Instytucie Technologicznym